株式を売却するとき、それはまず、お金が要るときです。先週、「愚息でも良い」と言っていただける雛にも稀な姫君を、愚息が拙宅に連れて参りました。その結婚支援のために保有株を売却、換金しました。これから何年かに渡って贈与していきます。

こんな時こそ、やられ玉の売却の機会でありまして、過去2倍になったところで買い増しまでしたJMDC(結局は損失)、損はしなかったけど売り時を逃したリクルートといった長年持った日本株を売却しました。

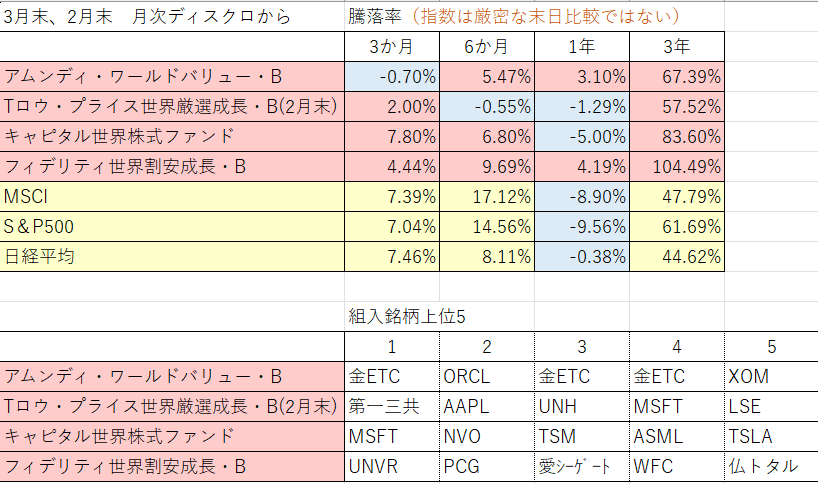

さらに、ついでとばかりに・・ 長期で持つつもりで買った米国AI株の一部も売却しました。本ブログ「経験に基づく投資の話 その⑲」で保有しているAI銘柄としてご紹介したなかで、DUOL(デュオリンゴ)とS(センチネルワン)を売却しました。どちらも決算が悪かったのです。来期のガイダンスが市場予想に届きませんでした。市場予想が高すぎるだろ、ということはありますけれど。

これは相場の達人の言で「若い会社が決算をミスすると、それはクセになる」に従いました。Sなんか安いところからいったんは2倍まで行って、これはAIブームでテンバガー候補だろう、なんて期待したのですが、決算を見てから売却したら・・ 2割ほどの儲けで畳むことになりました。

筆者の投資スタイルとして「売却するときにはヤラれている株から売る」のがセオリーです。個別の値下がりも含めて、全体としての資産価値を毎週評価しています。全体の評価が上がっている今なので、損切も全く問題ありません。

極論ですけど、50ドルの株を買って、2倍になれば50ドルの値上がりです。一方、50ドルが半分になっても25ドルの評価損です。 儲かっているものを大事にしたいです。米国株では。

(日本株は以前書きましたが「上がったら売らないと下がっちゃう」という30年でしたから、トレーディングが必要でした)

現在、筆者のポートフォリオはフルインベストメント状態です。息子の結婚支援のために保有株を売却するくらいですから。日本株は全体の1割程度です。現在、値上がりするときにはほぼSP500並み、米金利が下がりそうもなくて値下がりするときにはディフェンシブなポートになっていて、満足しています。(ストレスが無いのが一番かも) 今回「この先どうかな、ちょっとダメかもね」という銘柄を処分したことでスッキリしました。