先日、テレビ東京のモーニンブサテライトで三菱UFJモルガンスタンレー証券の藤戸則広さんが「アクティブ投信が(インデックス投信に比べ)優位の時代が来たのではないか」と語ってました。

禿同(古いですよね、2000年ごろの言葉です)とは言うものの、筆者ヘンデルは以前からお伝えしている通り、アクティブが勝って当たり前なのであって、勝つアクティブ投信を選ぶ投資家のリテラシーこそ、あるべきだ、と思っているのです。

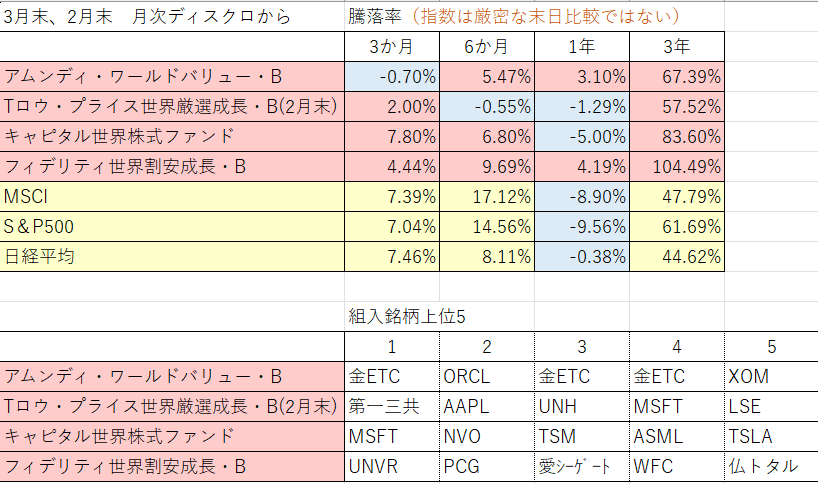

早速結論をご覧いただきます。3年間という短期間ですけれど、世界株式運用(米国単独を除く)で、海外運用会社の投信で比べました。いずれも為替ヘッジなしです。

この表は、筆者ヘンデル個人のまとめです。ご利用の際はご自身でもご検証ください。

世界を代表するファンドの運用です。組入銘柄をご覧ください。アムンディ・ワールドバリューは、ずっとGOLDに注力してきました。「負けない」ための彼らの信念なのでしょう。今、その効果が出ています。

フィデリティ世界割安はメチャクチャ個別重視です。知らない会社ばっか上位にいます。フィデリティの個別株発掘は、昔から凄い能力があると思っています。とにかく「割安」にこだわって、ムッチャ個性的です。

その中で王道と思えるのがキャピタル世界株式ファンドです。日本で募集したお金を、ほぼ100%投資する米国New Perspective Fundの残高は15兆7000億円です。世界中で信頼されているから、この残高になるのだと思っています。

そしてこれらは3年という短期で見ても、1年で見てもインデックスに引けを取らない、または大幅に勝つ運用となっています。

ほんのここ数年は(年金運用として考えるには、数年だって「短期」です)、GAFAMだのFATMAN-Gと呼ばれた数銘柄がもの凄い上昇となりました。たとえばAAPLは時価増額が3兆ドルを突破、東証全部の時価総額の半分に迫りました。そんなことですから、時価総額が大きい順に加重平均するS&P500 指数やNASDAQ指数(インデックス)は、ほんの数銘柄の急上昇によって、大きな上昇となったのです。

だからといって、少なくとも数千億円、多ければ10数兆円のお金を預かる世界のアクティブ投信のファンドマネージャーが、数銘柄だけを集中保有・運用するなんてことはできません。結果、「アクティブ運用はインデックスに勝てない」という、多分日本だけの神話が形成されたのだと思います。日本の投資家は短期の成果を求める人が多いですから。

しかし去年、米国金利上昇を背景に、GAFAMを含む高PER銘柄が売られました。(その辺は、2000年当時となぞらえて本ブログ「経験に基づく投資の話 その④」に記しています)

金利上昇は米地銀の破綻をもたらしました。今年3月、シルバーゲート・キャピタル破綻・清算に始まり、シリコンバレーバンクの取付け騒ぎ、シグネチャーバンクも続きました。(本ブログ「経験に基づく投資の話 その⑨」をご参照ください)

話は戻って、藤戸さんの「アクティブ優位ではないか」の根拠として「地銀破綻以降、投資家はリスクにナーバスになってきた」としています。KBW米地銀株指数が急落し、その後もズルズル下がる一方、一旦下がったJPモルガン(世界最大の銀行)の株価は戻っているチャートを示しました。地銀から逃げ出した預金がJPMに逃げ込んでいる、という解説でした。

これは指数はダメだけど、個別は良いですよ、という状態です。藤戸さんのおっしゃる通り、アクティブ投信の出番です。

さらにフィラデルフィア半導体指数(SOX指数)は横ばいで、QCOM(通信用半導体)は下落しているけれど、NVDA(AI用半導体)は年初からちょうど2倍の値上がり(まだ2021年高値には及びませんけど)であることを紹介されました。

また、エルメスと米高級化粧品株価を比較していらっしゃいました。チャイニーズがリベンジ消費で、何百万円というバッグを買っているのだそうです。

ここ数年はしんどかったアクティブ投信のファンドマネージャーですが、金利が下がりそうで下がらない、景気が悪くなりそうで悪くならない、なんて複雑怪奇な現在のファンダメンタルズのもと、個別企業の評価ができる能力が活かせる環境といえるでしょう。

※このページに書かれた数値、内容等については、筆者ヘンデルの調べであり、意見です。記載する内容は出来るだけ正確なソースに基づくよう心掛けていますが、未確認の内容を含む場合があります。ここに記載された情報を参考に金融商品などの投資を行った場合、その結果は自己責任です。